Frauen und Pension in Österreich: Rechtzeitige Vorsorge für die Alterspension

Man könnte ganze Bücher füllen über Einzelheiten zur Pension. Über Anspruchsvoraussetzungen, Übergangsregelungen, Zuschüsse, Steuern, Ruhegenuss, Korridorpension, Pensionssplitting … Allein bei diesen Begriffen schwirrt einem der Kopf. Zeit, ein paar grundlegende Fragen zur Pension zu klären – speziell für Frauen.

Welche Pensionsarten gibt es überhaupt?

Grundsätzlich gibt es zwei große Gruppen von Pensionen. Jene, die aus einem eigenen Versicherungsverhältnis entspringen, die Eigenpensionen, und jene, die aus der Versicherung eines anderen abgeleitet werden. Das wären die Hinterbliebenenpensionen.

Zur ersten Gruppe, den Eigenpensionen, gehören neben der Alterspension auch die vorzeitige Alterspension (Langzeitversicherungspension), die Korridorpension, die Schwerarbeitspension und die Invaliditäts-/Berufsunfähigkeitspension beziehungsweise Erwerbsunfähigkeitspension.

Um überhaupt in Pension gehen zu können, muss diese beantragt werden, so etwas wie eine Pensionierung von Amts wegen gibt es nicht. Diesen Antrag stellt man über ein Antragsformular, das bei jeder Landesstelle der Pensionsversicherungsanstalt (PVA) aufliegt beziehungsweise online zur Verfügung steht – oder die Antragstellerin verfasst ein formloses Schreiben. Einzubringen ist der Antrag beim zuständigen Pensionsversicherungsträger. Er kann aber auch bei jedem anderen Sozialversicherungsträger, dem Magistrat oder Gemeindeamt abgegeben werden.

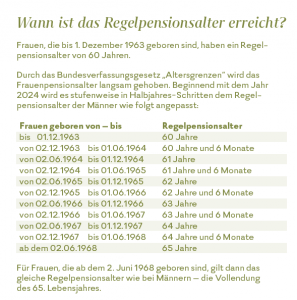

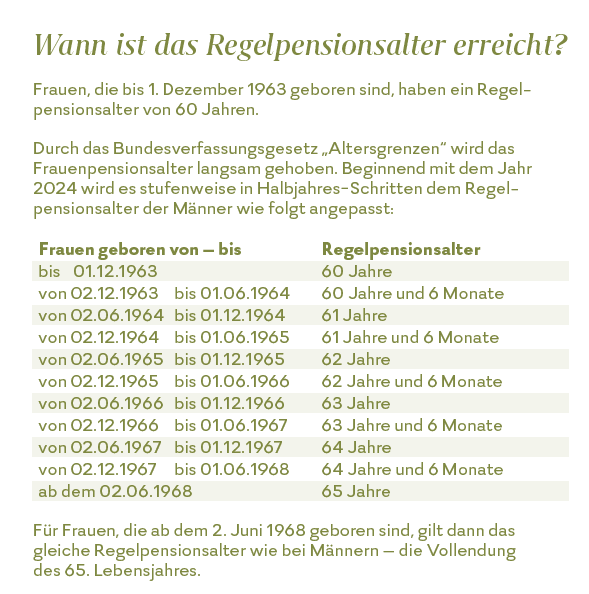

Wann kann ich in Alterspension gehen?

Wann kann ich in Alterspension gehen?

Nach erfolgter Antragstellung muss vom zuständigen Pensionsversicherungsträger der Pensionsstichtag festgestellt werden. Zu diesem Tag muss der Versicherungsfall (Erreichung des Anfallsalters) eingetreten sein und eine Mindestanzahl an Versicherungsmonaten (Mindestversicherungszeit/Wartezeit) vorliegen.

Mindestversicherungszeit: Wie viele Versicherungsmonate brauche ich für die Pension?

Nach dem „Allgemeinen Pensionsgesetz – APG“ müssen am Stichtag 180 Versicherungsmonate (= 15 Jahre), von denen mindestens 84 Monate (= 7 Jahre) aufgrund einer Erwerbstätigkeit erworben wurden, vorliegen.

Für die Erfüllung der 84 Versicherungsmonate aufgrund einer Erwerbstätigkeit gelten auch Zeiten wie zum Beispiel die Weiterversicherung beziehungsweise Selbstversicherung für die Pflege eines/einer nahen Angehörigen ab Pflegestufe 3, die Familienhospizkarenz oder die Selbstversicherung für Zeiten der Pflege eines behinderten Kindes.

Das Mindestausmaß an Versicherungsmonaten nach dem ASVG (Wartezeit) hat erfüllt, wer 180 Beitragsmonate (Zeiten der Pflichtversicherung, Zeiten der freiwilligen Versicherung, Zeiten der Familienhospizkarenz sowie die ersten 24 Monate des Bezuges von Kinderbetreuungsgeld pro Kind) oder 300 Versicherungsmonate oder 180 Versicherungsmonate innerhalb der letzten 360 Kalendermonate vor dem Stichtag erworben hat.

Zählen Zeiten der Kindererziehung?

Ja, Kindererziehungszeiten werden als Versicherungszeiten berücksichtigt. Für die Zeit der Erziehung eines Kindes werden die ersten 48 Kalendermonate nach der Geburt angerechnet; bei Mehrlingsgeburten sind es die ersten 60 Kalendermonate. Wird aber vor Ablauf dieses Zeitraumes wieder ein Kind geboren, endet damit die Ersatzzeit und es können neuerlich 48 Monate für die Erziehung des nächsten Kindes (60 Monate bei einer Mehrlingsgeburt) berücksichtigt werden. Wird also das zweite Kind drei Jahre nach dem ersten geboren, werden insgesamt sieben Jahre angerechnet.

Darf ich in der Alterspension arbeiten?

Ja. Für die Gewährung einer Alterspension ist es im Gegensatz zu den übrigen Pensionen aus dem Versicherungsfall des Alters nicht nötig, die Erwerbstätigkeit aufzugeben. Bei Bezug einer Regelalterspension darf man uneingeschränkt einer Erwerbstätigkeit nachgehen.

Was muss ich zur Witwenpension wissen?

Der Versicherungsfall für die Witwenpension gilt mit dem Todestag des Ehepartners oder des eingetragenen Partners/der eingetragenen Partnerin als eingetreten. Wird der Antrag auf die Witwenpension innerhalb von sechs Monaten nach dem Eintritt des Versicherungsfalles gestellt, beginnt die Pension mit dem Tag nach dem Tod, sonst mit dem Tag der Antragstellung.

Voraussetzung dafür ist, dass der oder die Verstorbene ebenso eine bestimmte Anzahl an Versicherungsmonaten erworben hat. Die Witwenpension erlischt mit erneuter Heirat oder Verpartnerung. Die Höhe der Witwenpension beträgt zwischen Null und 60 Prozent der Pension, auf die der verstorbene Ehepartner oder die eingetragene Partnerin Anspruch gehabt hat oder hätte. Hierbei wird zunächst ein vom Verhältnis der Einkünfte der PartnerInnen abhängiger Basisprozentsatz ermittelt. Bei gleich hohem Einkommen des/der Verstorbenen und der Hinterbliebenen gebührt beispielsweise eine 40-prozentige Pension. Ergibt sich aus diesen Berechnungen nun ein Basisprozentsatz von weniger als 60 Prozent, so kann die Leistung erhöht werden.

Wird festgestellt, dass die Witwe kein sonstiges Einkommen bezieht, erfolgt eine Anhebung auf 60 Prozent. Bezieht die Witwe ein Einkommen und beträgt die Summe aus Witwenpension und Einkommen weniger als EUR 1.995,25 (2019), wird die Pension bis zu diesem Grenzwert angehoben, jedoch maximal bis auf 60 Prozent der Pension des bzw. der Verstorbenen. Auch Geschiedene haben unter bestimmten Voraussetzungen Anspruch auf Witwenpension.

Ich habe noch 1.000 offene Fragen. An wen kann ich mich wenden?

Alle wichtigen Informationen und Broschüren gibt es auf der Website der PVA: www.pensionsversicherung.at

Detaillierte Fragen können auch bei vielen Sprechtagen in allen Bezirken geklärt werden.

Mehr zum Thema: Pensionssplitting – so geht’s

Foto: plainpicture/Blend Images/Peathegee Inc

Erschienen in „Welt der Frauen“ Sonderausgabe Steiermark 2019